互聯網廣告設計策略 提升效果的技術交流

隨著互聯網廣告市場競爭日益激烈,如何設計出更具吸引力和轉化效果的廣告成為廣告主和營銷人員關注的焦點。本文將從技術角度探討互聯網廣告設計的優化策略,幫助提升廣告投放效果。

一、精準定位目標受眾

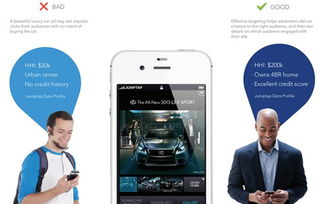

有效的廣告設計始于對目標受眾的深度理解。通過用戶畫像分析、行為數據追蹤和興趣標簽匹配,廣告系統可以精準識別潛在客戶群體。推薦使用大數據分析工具和AI算法,根據用戶的瀏覽歷史、搜索記錄和社交行為,動態調整廣告內容和展示時機,確保廣告信息在正確的時間傳遞給正確的人。

二、優化廣告創意與視覺設計

視覺沖擊力是吸引用戶注意的關鍵。在設計廣告時,應注重以下技術要點:

- 響應式設計:確保廣告在不同設備(PC、手機、平板)上均能良好展示,避免出現布局錯亂或加載緩慢的問題。

- A/B測試:通過對比不同版本的廣告創意(如圖片、文案、配色等),利用數據驅動決策,選擇效果最佳的方案。

- 動態創意優化(DCO):利用算法實時生成個性化廣告內容,例如根據用戶地理位置、天氣狀況或實時熱點動態調整廣告元素。

三、提升交互體驗與轉化路徑

用戶與廣告的互動體驗直接影響轉化率。技術層面可采取以下措施:

- 簡化操作流程:廣告落地頁應加載迅速,表單填寫步驟盡可能精簡,減少用戶流失。

- 智能推薦與再營銷:通過Cookie或設備ID追蹤用戶行為,對未完成轉化的用戶進行再觸達,推送相關廣告內容。

- 利用AR/VR技術:在部分行業(如電商、游戲)中,引入增強現實或虛擬現實元素,提升廣告的沉浸感和互動性。

四、數據監測與效果分析

廣告投放后,持續的數據監測是優化效果的基礎。建議:

- 集成數據分析平臺:如Google Analytics、Adobe Analytics等,實時監控點擊率(CTR)、轉化率(CVR)、ROI等核心指標。

- 歸因分析:通過多觸點歸因模型,識別用戶轉化路徑中的關鍵環節,優化廣告預算分配。

- 機器學習預測:利用預測模型評估廣告潛在效果,提前調整投放策略。

五、合規與用戶體驗平衡

在追求廣告效果的同時,需注意技術應用的合規性:

- 遵守隱私法規:如GDPR、CCPA等,確保用戶數據收集和使用透明合法。

- 避免過度干擾:采用非侵入式廣告形式(如信息流廣告、原生廣告),減少對用戶瀏覽體驗的影響。

互聯網廣告的有效設計離不開技術的深度參與。通過精準定位、創意優化、交互提升、數據驅動和合規運營,廣告主可以顯著提升廣告效果,實現更高的投資回報。技術交流與持續創新將是未來廣告行業發展的核心驅動力。

如若轉載,請注明出處:http://m.woaxh.cn/product/29.html

更新時間:2026-06-19 19:35:50